04/04/2011

Lettres grecques en mathématiques financières

Lettres grecques en mathématiques financières

Source : http://fr.wikipedia.org/wiki/Lettres_grecques_en_math%C3%...

Livres de mathématiques financières

Les lettres grecques ou grecques ou grecs sont les instruments de base de la gestion financière des options. Elles découlent des principaux modèles d'évaluation d'option, notamment de celui de Black et Scholes.

Ces indicateurs calculent l'impact sur le prix de l'option d'une variation des paramètres qui le forment :

- le prix du sous-jacent (ou spot)

,

, - le prix d'exercice fixé par l'option

,

, - la volatilité implicite

,

, - le temps

,

, - le taux d'intérêt (ou interest rate)

.

.

![d_{1} = frac{1}{sigma sqrt{T}} left[ ln left( frac{S}{K} right) + left( r + frac{1}{2}sigma^2 right)T right]](http://upload.wikimedia.org/math/a/2/1/a212752c107bcd1d6d2d0c5a0d0056ee.png)

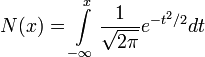

, la loi normale centrée réduite.

, la loi normale centrée réduite.

, la fonction de répartition de la loi normale centrée réduite.

, la fonction de répartition de la loi normale centrée réduite.

Sommaire[masquer] |

Définitions[modifier]

En reprenant les notations expliquées dans le modèle de Black et Scholes et en notant  la prime de l'option, on a les dérivées suivantes.

la prime de l'option, on a les dérivées suivantes.

Le delta[modifier]

δCall = N(d1)

δPut = δCall − 1 = N(d1) − 1

Le delta d'une option mesure la sensibilité de son prix à une variation donnée du cours du sous-jacent.

La prime d'un call est une fonction croissante du prix du sous-jacent,  , alors que celle d'un put en est une fonction décroissante,

, alors que celle d'un put en est une fonction décroissante,  . En effet, plus le prix du sous-jacent est élevé, plus la probabilité que le call soit dans la monnaie est grande. Symétriquement, plus le prix du sous-jacent est bas, plus la probabilité que le put soit dans la monnaie est grande. Ainsi, lorsqu'une option a un delta égal (en valeur absolue) à ou proche de 0,5, on dit qu'elle est à la monnaie.

. En effet, plus le prix du sous-jacent est élevé, plus la probabilité que le call soit dans la monnaie est grande. Symétriquement, plus le prix du sous-jacent est bas, plus la probabilité que le put soit dans la monnaie est grande. Ainsi, lorsqu'une option a un delta égal (en valeur absolue) à ou proche de 0,5, on dit qu'elle est à la monnaie.

En outre,  et

et  . On le comprend en prenant le cas extrême d'un call de prix d'exercice nul, sur un sous-jacent qui ne peut pas avoir un prix négatif. La prime de cette option sera toujours égale au prix du sous-jacent :

. On le comprend en prenant le cas extrême d'un call de prix d'exercice nul, sur un sous-jacent qui ne peut pas avoir un prix négatif. La prime de cette option sera toujours égale au prix du sous-jacent :  . Sa dérivée par rapport au prix du sous-jacent sera donc égale à 1.

. Sa dérivée par rapport au prix du sous-jacent sera donc égale à 1.

Un raisonnement symétrique permet de comprendre pourquoi le delta d'un put est supérieur à -1.

Le delta d'un portefeuille d'options est la somme des deltas de chacune des options qui le composent.

Le gamma[modifier]

article principal : gamma

Le gamma représente la convexité du prix d'une option en fonction du cours du sous-jacent. Il indique si le prix de l'option a tendance à évoluer plus ou moins vite que le prix du sous-jacent. Par analogie, on peut comparer le delta à la vitesse et le gamma à l'accélération.

Une autre lecture du gamma est le sens d'évolution du delta en fonction du prix du sous-jacent. Un gamma positif indique que prix du sous-jacent et delta évoluent dans le même sens, alors qu'un gamma négatif montre le contraire.

Comme  et

et  , on dit qu'un acheteur de call ou de put sera long de gamma, ou que son portefeuille sera gamma positif, et qu'un vendeur sera court (short) de gamma, ou gamma négatif. Toutes choses égales par ailleurs, le gamma est maximum lorsque l'option est à la monnaie (i.e. lorsque son delta est égal à 0.5). Un portefeuille comportant des positions acheteuses (dites longues) et vendeuses (dites courtes) d'options à différents prix d'exercice (sur un même sous-jacent) verra donc la valeur de son gamma évoluer, voire changer de signe, en fonction des évolutions du prix du sous-jacent.

, on dit qu'un acheteur de call ou de put sera long de gamma, ou que son portefeuille sera gamma positif, et qu'un vendeur sera court (short) de gamma, ou gamma négatif. Toutes choses égales par ailleurs, le gamma est maximum lorsque l'option est à la monnaie (i.e. lorsque son delta est égal à 0.5). Un portefeuille comportant des positions acheteuses (dites longues) et vendeuses (dites courtes) d'options à différents prix d'exercice (sur un même sous-jacent) verra donc la valeur de son gamma évoluer, voire changer de signe, en fonction des évolutions du prix du sous-jacent.

Le gamma d'un portefeuille d'options est la somme des gammas de chacune des options qui le composent.

Le gamma est une fonction décroissante de la maturité.

NB: Pour le call, le delta est nécessairement positif (au pire nul) : une option d'achat vaut d'autant plus cher que le cours du sous-jacent est élevé. Par ailleurs, le delta du call est nécessairement compris entre 0 et 1.

Pour le put, le delta est nécessairement négatif (au pire nul) : une option de vente à un prix fixe vaut d'autant plus cher que le cours du sous-jascent est bas. Par un raisonnement symétrique au précédent on peut montrer que le delta du put est strictement compris entre -1 et 0.

Le thêta[modifier]

Le thêta est le coût (ou le gain) du temps qui passe sur un portefeuille d'options. Il évalue combien le passage du temps influe sur la valeur d'une option. Une position longue d'options (gamma positive) sera thêta negative. Le trader devra veiller tous les jours à payer son thêta journalier en profitant de sa position longue en gamma. On préfèrera donc être long d'une option qui soit suffisamment volatile, ainsi en rebalancant la position, on pourra payer le temps qui passe en tradant le gamma.

Pour un call européen sur une action ne versant pas de dividendes :

Pour un put européen sur une action ne versant pas de dividendes :

Le rhô[modifier]

Il est le taux de variation de la valeur de la prime en fonction du taux d'intérêt.

- ρcall = KTe − rTN(d2)

- ρput = − KTe − rTN( − d2)

Le véga[modifier]

Le véga mesure de la sensibilité à la volatilité implicite (voir modèle Black-Scholes). Représenté par la lettre nu minuscule car le nom « véga » n'est pas lui-même un nom de lettre grecque.

Comme  et

et  , on dit qu'un acheteur de call ou de put sera long de véga, ou que son portefeuille sera véga positif, et qu'un vendeur sera court (short) de véga, ou véga négatif.

, on dit qu'un acheteur de call ou de put sera long de véga, ou que son portefeuille sera véga positif, et qu'un vendeur sera court (short) de véga, ou véga négatif.

Contrairement au gamma et au thêta, le véga est une fonction croissante de la maturité. Ainsi une augmentation parallèle de la volatilité aura-t-elle plus d'impact sur les options dont la date d'échéance est éloignée que sur celles dont elle est proche. Une position généralement appreciée des traders et des market makers est alors d'avoir une position globalement gamma positive (sensible aux grands mouvements de marché) et véga négative, qui consiste à acheter des options courtes et à vendre des options longues.

Utilisation[modifier]

Des indicateurs de risques[modifier]

Les grecques sont avant tout des indicateurs des risques pris par celui qui a acheté ou vendu des options. Elles détaillent ces risques par origine : le prix du sous-jacent, la volatilité implicite, le temps et le taux d'intérêt.

Elles vont donc permettre de gérer chacun de ces paramètres finement, que ce soit au niveau du trading, ou au niveau des services de contrôle des risques dans les structures où ils existent.

Des outils de gestion pour le trader[modifier]

La stratégie de gestion d'options la plus courante est appelée gestion en delta neutre. Elle consiste à éliminer à chaque instant le risque lié au prix du sous-jacent.

Prenons l'exemple d'un trader qui vend à l'instant t0 n calls identiques, de delta δ0. Le delta de son portefeuille est alors de  . Voulant immuniser son portefeuille contre les variations de prix du sous-jacent, il va annuler ce delta. La solution la plus simple en général est alors d'acheter (car dans le cas d'un call, ) une quantité de sous-jacent. En effet, par définition, le delta du sous-jacent est égal à 1.

. Voulant immuniser son portefeuille contre les variations de prix du sous-jacent, il va annuler ce delta. La solution la plus simple en général est alors d'acheter (car dans le cas d'un call, ) une quantité de sous-jacent. En effet, par définition, le delta du sous-jacent est égal à 1.

Seulement, au cours de la vie de cette option, son delta va évoluer, notamment parce que le prix du sous-jacent aura changé. À l'instant t1, le delta δ1 sera différent de δ0 et donc la couverture du portefeuille ne sera plus optimale : le trader devra ajuster celle-ci en rachetant ou en vendant un peu plus de sous-jacent.

Prendre en compte le gamma permet d'optimiser cette gestion. Lorsque le gamma est positif, le delta augmente quand le prix du sous-jacent monte. Situation confortable pour l'opérateur qui doit vendre du sous-jacent lors des hausses marché, et en racheter lors des baisses. Ces allers-retours sur le sous-jacent sont utilisés pour regagner le coût du passage du temps (on dit souvent : payer le thêta). En revanche, si le gamma est négatif, il doit mener les opérations inverses, et les allers-retours doivent perdre moins que ce que fait gagner le thêta.

En outre, plus le gamma est important, plus les interventions pour neutraliser le delta seront fréquentes, ce qui peut poser un problème dans un environnement où les coûts de transaction sont élevés. À l'inverse, si le gamma de l'option est nul, le trader peut conserver une position fixe tout au long de la durée de vie de l'option.

Une gestion en delta neutre peut être un moyen de parier sur la volatilité : le portefeuille étant théoriquement immunisé contre les variations de prix du sous-jacent, sa valeur va principalement évoluer en fonction de la volatilité implicite.

Voir aussi[modifier]

- Le modèle de Black et Scholes

- Dérivée

- Option (finance), call, put, straddle, warrant

- Mathématiques financières

- Évaluation d'option

Liens externes[modifier]

- les Grecques, Les Grecques expliquées sur warrant-invest.com

07:43 Publié dans Mathématiques financières | Lien permanent | Commentaires (0) |  |

|  del.icio.us |

del.icio.us |  |

|  Digg |

Digg |  Facebook

Facebook

Les commentaires sont fermés.